かんとこうブログ

2022.08.12

日本ペイントホールディングスの第2四半期決算発表内容

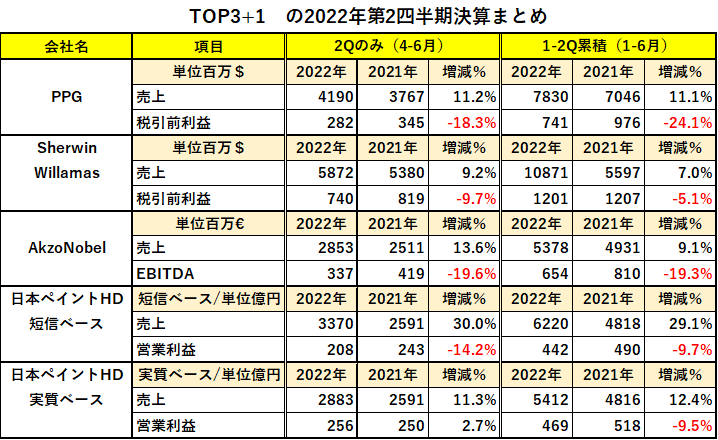

8月9日に日本ペイントホールディングスの第2四半期決算発表がありました。世界のTOP3はすでに7月中に発表していますので、そのTOP3の決算内容との比較も含めてご紹介したいと思います。

決算発表は、オンラインで公開されていましたが、生憎見れませんでしたので、公開されている発表資料(下記URL)の内容からご紹介します。日本ペイントホールディングスは、いつも短信ベースと実質ベース(M&Aの影響を除外したもの)の両者を発表しており、今回の概要は以下のようになります。

https://www.nipponpaint-holdings.com/assets/files/name/20220810ir03_j.pdf

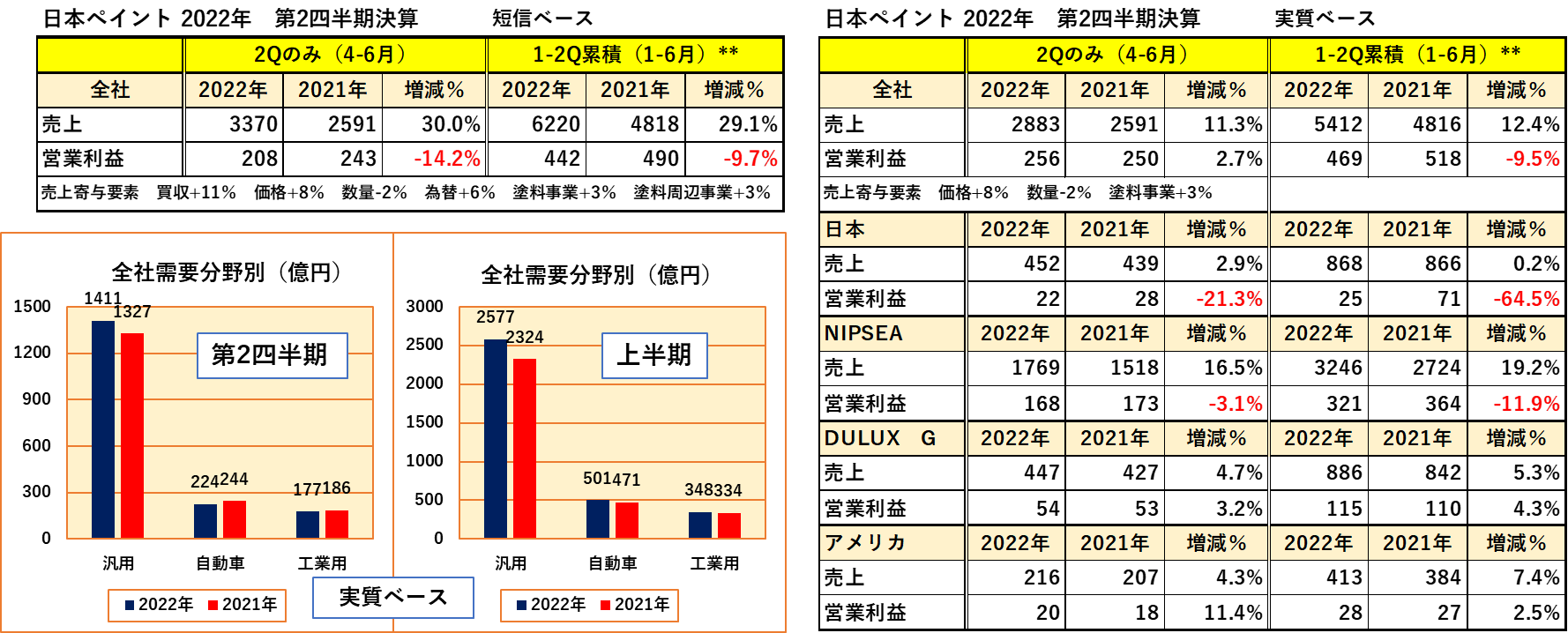

短信ベースで言えば、第2四半期は増収減益、上半期としても増収減益でした。先週ご紹介した世界のTOP3もすべて増収減益でしたので、やはり原材料の高騰が減益要因になっているものと思われます。

実質ベースでは、第二四半期は増収微増益でした。世界的に増収減益が通例となっているなか、既存のオペレーションが減益にならなかったというのはすごいことであると思います。上半期としては増収減益ですが、この勢いが続けば第3四半期の累積では増収増益に転じるかもしれません。

左下のグラフは需要分野別の全社売上についての前年比です。第2四半期としては、汎用が増収、自動車・工業用が減収、上半期としては、汎用、自動車、工業いずれも増収でした。

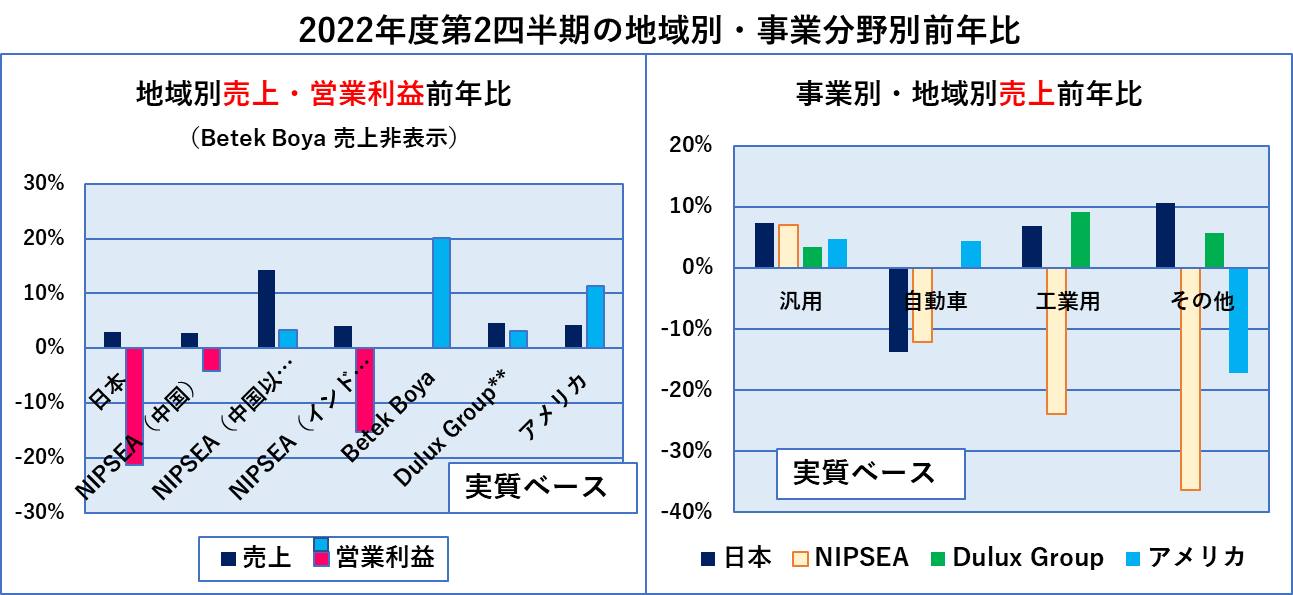

日本ペイントホールディングの場合、セグメント別の業績は、需要分野別ではなく地域別の発表になっています。このため地域別の営業利益や営業利益率はわかるのですが、需要分野別の営業利益や営業利益率がわかりません。ただしセグメントとしてどう選ぶかは各社の選択に委ねられており、同社の場合にはこれまでの歴史的経緯から地域別の方が事業単位とし考えやすいということだと思われます。ただ、各地域における需要分野別売上の数字と前年比は公表されていますので、それをグラフ化してみました。

左が実質ベースでの地域別の売上および営業利益の前年比%です。地域別に見ると、すべての地域で増収でした。中でもBetek Boyaは前年比131.8%増という大きな数値であったため、表示してしまうとグラフの中に納まりきれなかったので表示していません。営業利益の前年比については、日本、NIPSEA中国、NIPSEAインドネシアがマイナス、あとはプラスでした。

左が実質ベースでの地域別の売上および営業利益の前年比%です。地域別に見ると、すべての地域で増収でした。中でもBetek Boyaは前年比131.8%増という大きな数値であったため、表示してしまうとグラフの中に納まりきれなかったので表示していません。営業利益の前年比については、日本、NIPSEA中国、NIPSEAインドネシアがマイナス、あとはプラスでした。

右は需要分野別、地域別の売上の前年比%です。ただし、地域別は全地域ではなく日本、NIPSEA中国、Dulux Group、アメリカの4地域です。汎用はこれら4地域すべてで増収でしたが、自動車は日本と中国で減収、工業用も中国で減収でした。

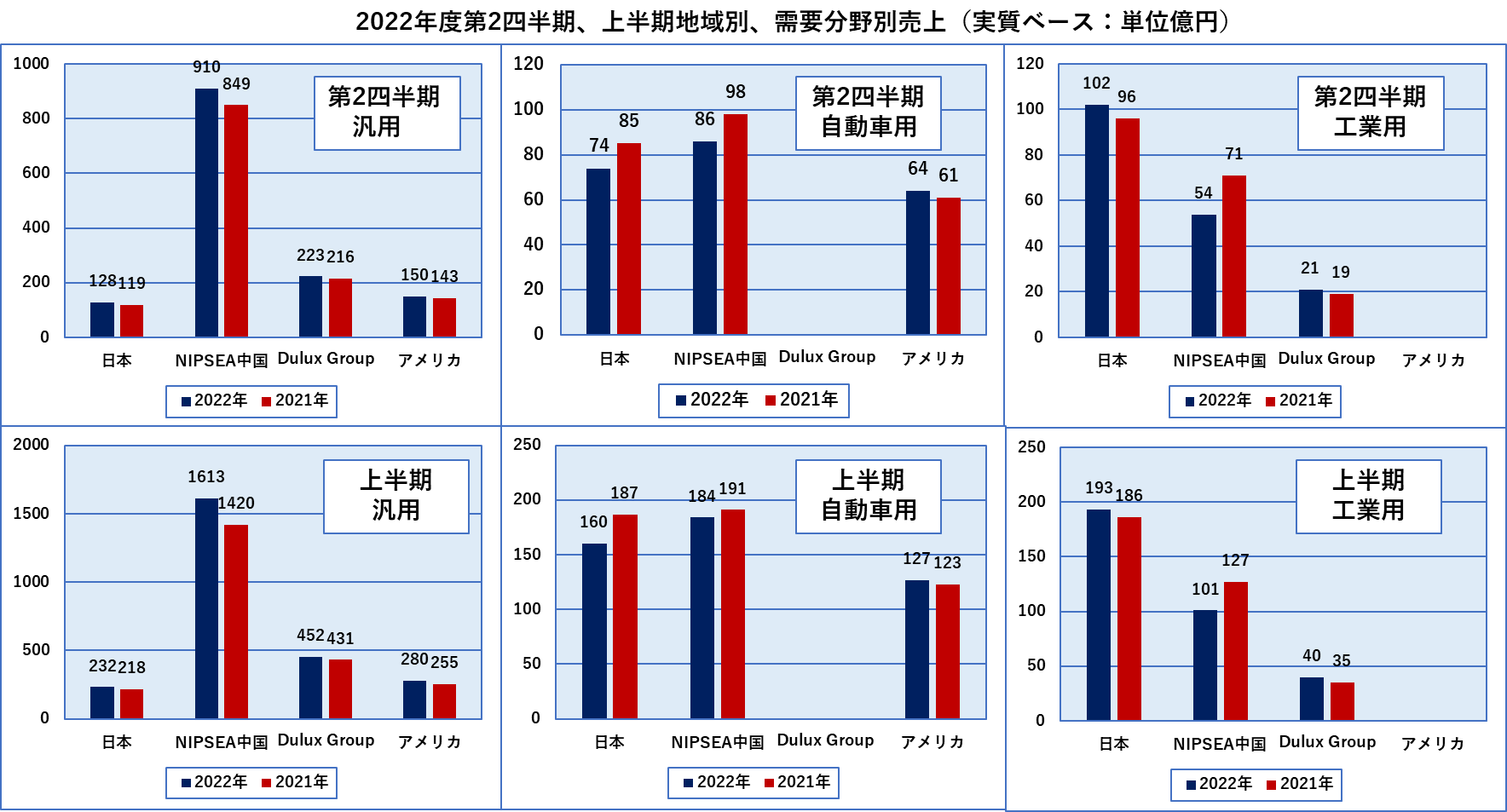

今の内容を具体的な金額の比較のグラフを書いてみました。第2四半期、上半期とも増収となったのは、汎用の4地域全て、自動車用のアメリカ、工業用の日本とアメリカでした。逆に第2四半期、上半期とも減収になったのは、自動車用の日本と中国、工業用の中国でした。中国はやはり長期にわたったロックダウンの影響が工業用分野に出ているものと思われます。

今の内容を具体的な金額の比較のグラフを書いてみました。第2四半期、上半期とも増収となったのは、汎用の4地域全て、自動車用のアメリカ、工業用の日本とアメリカでした。逆に第2四半期、上半期とも減収になったのは、自動車用の日本と中国、工業用の中国でした。中国はやはり長期にわたったロックダウンの影響が工業用分野に出ているものと思われます。

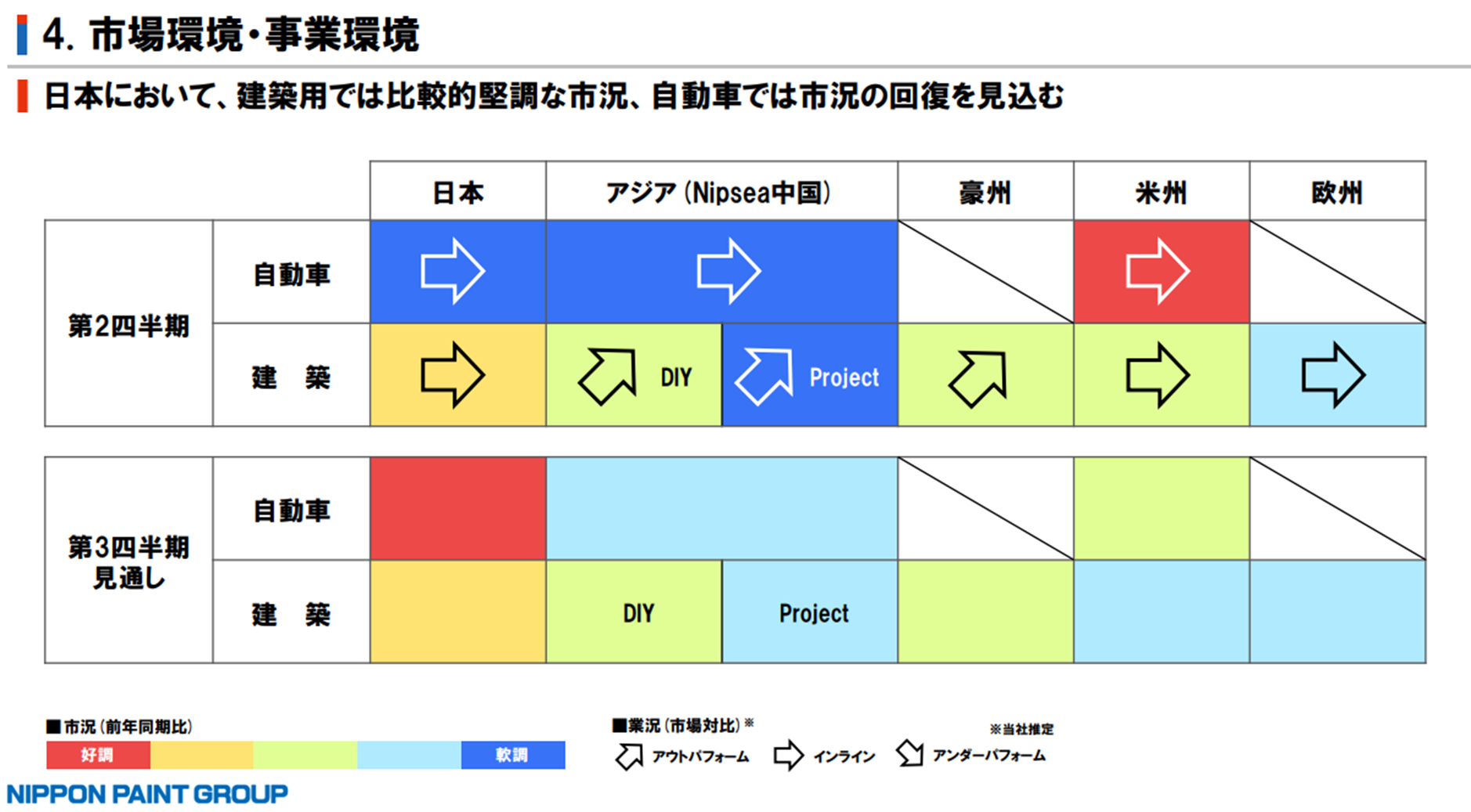

市場状況についてもいつも情報提供してくれているので紹介します。これは資料のまるごと引用です。

この中で注目されるのはやはり日本の市場状況で、「日本においては、建築用では比較的堅調な市況、自動車では市況の回復を見込む」と説明が付けられています。第3四半期(7-9月)は復調することを期待しましょう。第3四半期の予測としてやや軟調と見込んでいるのは中国の自動車、建築Project、欧米の建築となっています。

冒頭述べましたように、すでに世界のTOP3は第2四半期決算を発表していますので、それらと比較してみました。

TOP3の決算では、M&Aによる影響もすべて含まれていますので、日本ペイントホールディングスの決算で比較すべきは短信ベースになりますが、参考までに実質ベースの数字も一緒に挙げておきます。

TOP3の決算では、M&Aによる影響もすべて含まれていますので、日本ペイントホールディングスの決算で比較すべきは短信ベースになりますが、参考までに実質ベースの数字も一緒に挙げておきます。

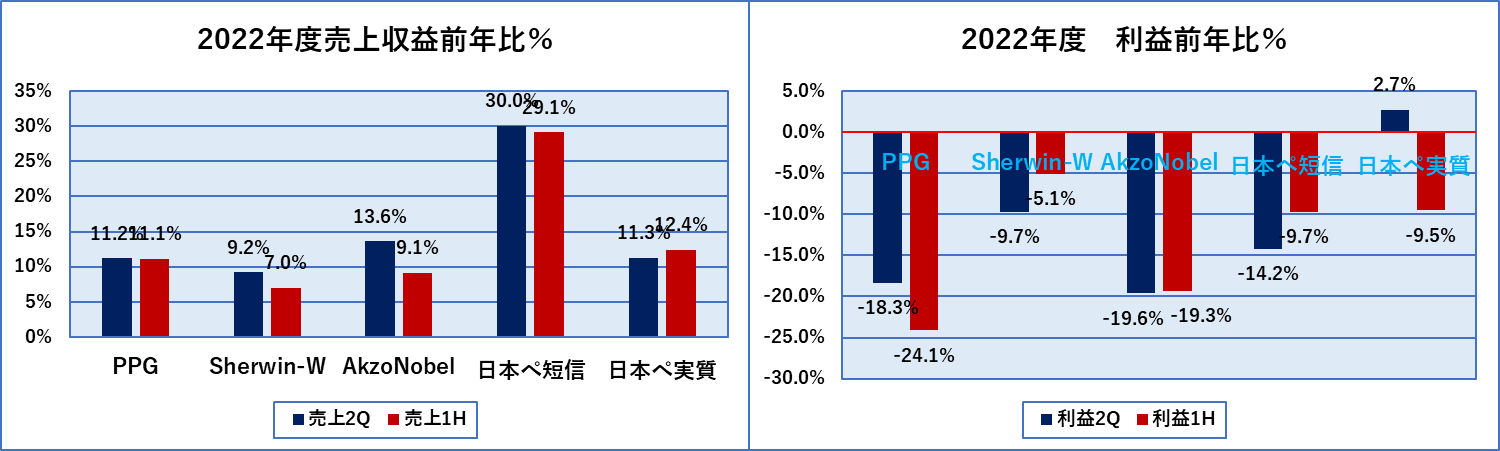

この表中の数字は、通貨もバラバラ、利益も税引前利益、EBITDA、営業利益とそれぞれでとてもそのまま比較はできないのですが、前年比だけは、そういった不揃いさにも拘わらずある程度のことはわかるのではないかという乱暴な考えに基づく比較になっています。総じて増収減益であると言えますが、増収幅、減益幅には差があります。(下図)

こうして横並びにしてみると、増収幅では日本ペイントホールディングス(短信ベース)が最も大きく、減益幅ではSherwin Willamsが最も小さいことがわかります。果たしてこれがどの程度正しい指標なのかは定かではありませんが、M&Aの実績、地域や需要分野の特殊事情などを考えれば、それなりに説明がつくような気もしています。

こうして横並びにしてみると、増収幅では日本ペイントホールディングス(短信ベース)が最も大きく、減益幅ではSherwin Willamsが最も小さいことがわかります。果たしてこれがどの程度正しい指標なのかは定かではありませんが、M&Aの実績、地域や需要分野の特殊事情などを考えれば、それなりに説明がつくような気もしています。

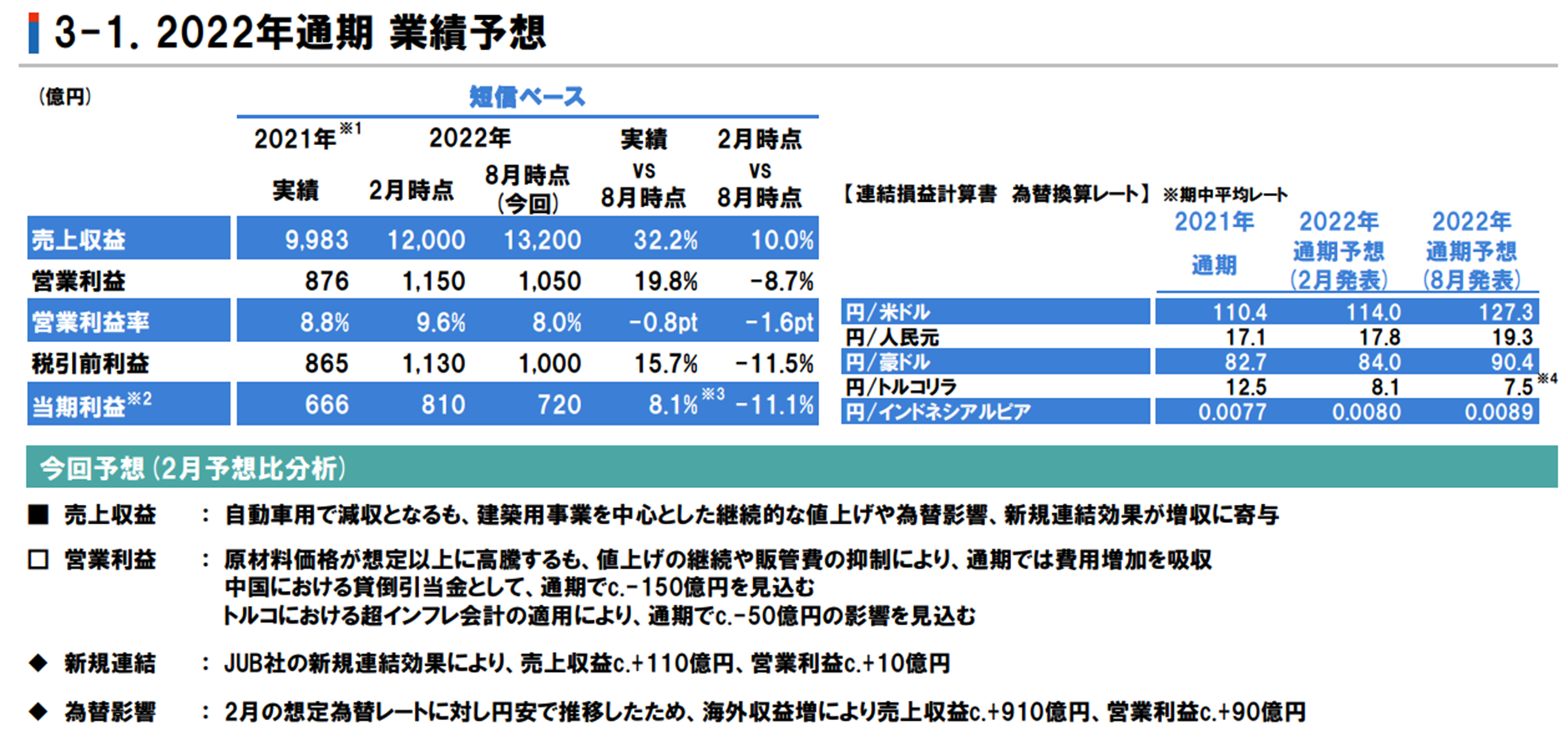

最後に通期の予想をご紹介します。日本ペイントホールディングスは、資料の中で現時点での2022年度売上を1兆3200億円、営業利益を1050億円と予測しています。TOP3の上半期の売上を単純に2倍にするとPPGが156億6000万$、Sherwin Williamsが217億4200万$、Akzo Nobelが107億5600万€となります。今後の市況や為替にもよりますが、このままだと少しAkzo Nobelにも届かないようですが、堂々たる1兆円(100億$)企業の仲間入りをして、TOP3改めTOP4と呼ぶべき存在になるのではないかと推測します、あくまで為替条件によりますが・・