かんとこうブログ

2024.11.05

103万円の壁を178万円に引き上げた時の具体的な手取り金額

本日公開してから13時10分まで、学生アルバイトの計算結果の表に誤りがありました。お詫びして訂正させていただきました。

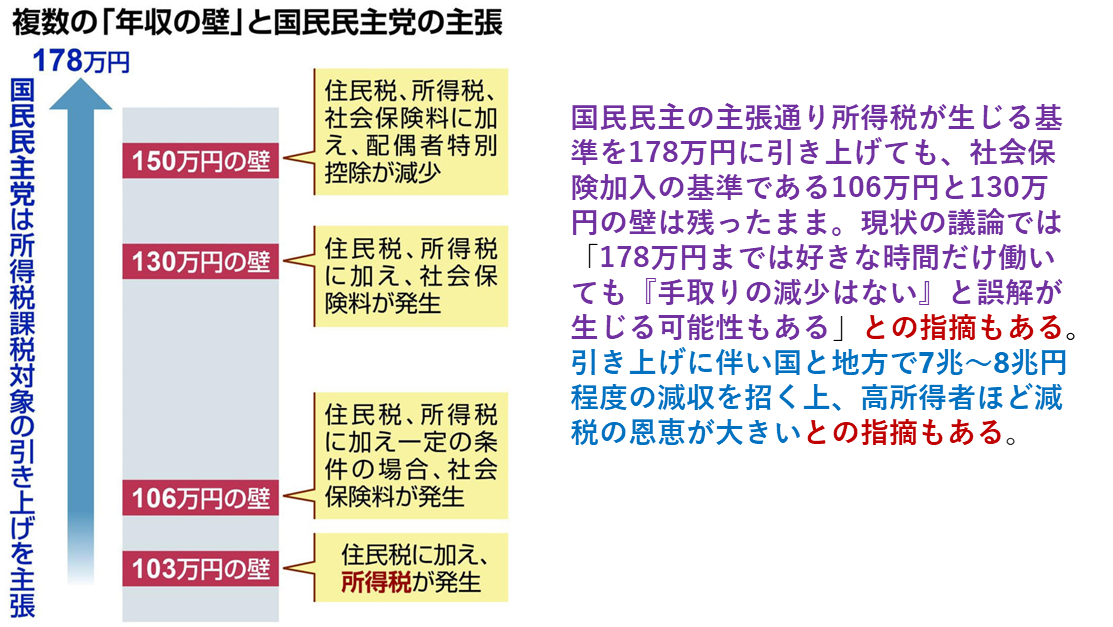

先日の衆議院選挙で国民民主党は、それまでの7議席から28議席へと4倍増の躍進を見せました。その躍進の原動力とは、公約に掲げた「手取りを増やす政策」にあると言われています。なかでも、103万円の壁を178万円まで引き上げるということが、若者を中心に多くの支持を得たと言われています。一方で、政府からはすぐに官房長官が178万円まで引きあげると、税金が7.6兆円も減額となると早くもけん制する構えです。今日はこの件について調べたことをご紹介したいと思います。因みに178万円の根拠は、この制度ができた30年前の最低賃金が611円であり、現在の最低賃金1054円が当時の1.73倍になっており、現在の課税基準である年収103万円の1.73倍が178万円になるからだそうです。

この件に関する新聞社の見方からご紹介します。代表として産経新聞のサイト(下記接続先)からご紹介します。

「103万円超で働き損」は誤解 年収の壁、トリガー解除…自民、国民に譲歩の公算も課題

ここでは2点の指摘がることを紹介しています。1点目は収入の壁はいくつもあって、所得税や住民税だけでなく、社会保険の壁(年収106万円と130万円)もあるので、社会保険加入に伴う手取りの減少が考慮されていないという点、もう一つは税収が7~8兆円減少するという指摘です。後者は所謂財源の確保を懸念される向きもあっりますが、これは考慮の余地なく国債発行で賄うというのが国民民主党の考えであり、ここでは議論しません。ただ、岸田政権の行った定額減税の規模が5億円規模ですから、それより少しだけ大きな規模とだけ書いておきたいと思います。

もう少し詳しく106万円と130万円の壁について、夫の社会保険に入っている妻や子の場合で補足します。106万円の壁とは、年収が106万円を超えた場合、勤務先の従業員数が50名超であれば、夫の社会保険から外れ自分で社会保険に加入しなければならないことを指します。また130万円の壁とは、年収が130万円を超えると、勤務先の規模に関わらず、夫の社会保険から外れで社会保険に入らなければならないことを指します。

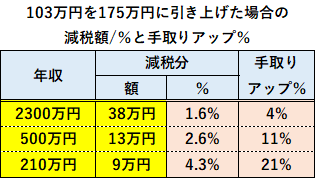

さらに政府(財務省)の指摘としてはこうした、引き上げは高所得層に厚く、低所得層に薄いため逆進性があるというものです。この件に関してはネットには確かに下表の黄色く色付けしたような数字がありました。が同時に薄赤色で色付けした数字がありました。

確かに金額で見ると高所得者の減税額が大きいのですが、その右の減税%および手取りアップ%で見れば、高所得者に薄く、低所得者に厚くなっています。額は小さくとも可処分所得の増加率でみれば低所得者によりありがたみのある政策と言えそうです。

と、ここまでで概略は説明しましたが、では103万円を178万円に引き上げたら具体的にいくら手取りが増えるのかと言う事が気になります。ネットで探すと公認会計士であり税理士でもある山田真哉さんが動画で詳しく178万円にひきあげたときの手取り金額を計算されていましたので、それをご紹介させてもらいます。

https://www.youtube.com/watch?v=sO18sDvH4gU

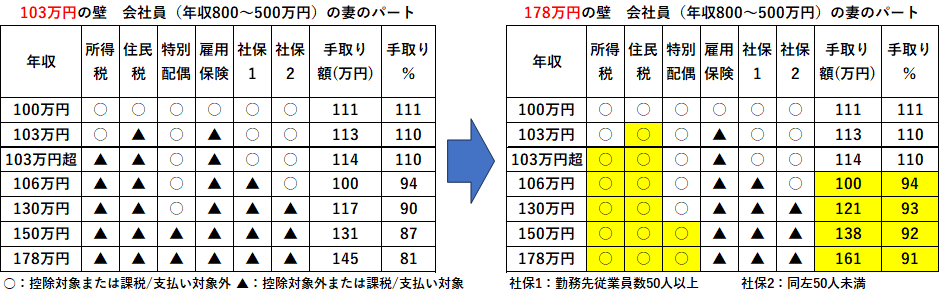

ケースは3つで、①夫の扶養である妻のパート金額について、②父親の扶養家族である子(23~39歳)のパート金額について、③会社員の父(年収800~500万円)の子(20~22歳)のアルバイトの金額についてそれぞれ計算してあります。 詳しくは是非、山田氏の動画をみていただきたいのですが、それぞれのケースを要約すると以下のようになります。①の妻のパートからご覧ください。

左が103万の壁、右が178万の壁の場合です。パートの年収に連れてそれぞれの項目が課税になったり、自分で納付になったりして、手取り金額が計算されます、この手どりには、夫がうける扶養控除分も含まれています。178万円に引き上げると年収106万円から少しずつ変化していきます。年収150万円では手取り率が5%アップし、年収178万円では手取り率が10%アップします。今回の3つのケースの中で、①が最も恩恵が少ないケースでした。

話題になっている106万円と130万円のいわゆる社会保険の壁については、社会保険に自分で入ることになると15万円ほど手取りが減ることになりますので、依然高い壁ではあります。ただ103万円の壁に比べれば大きな改善であり、150~178万円を目指す人が増えるのではないかと解説されていました。

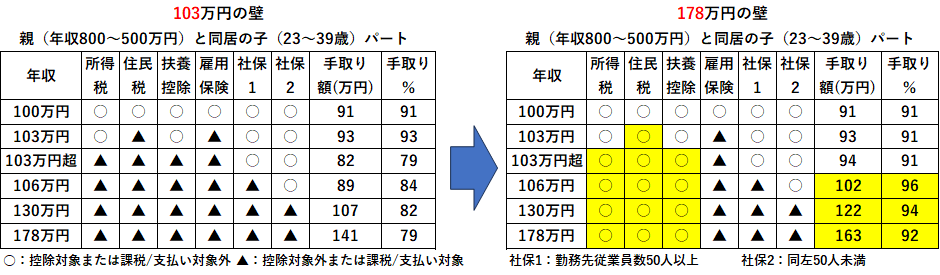

続いて②の親の扶養家族となっている子供のケースです。

左が103万円の壁、右が178万円の壁の場合です。ここも103万円から差がでますが、左表にくらべて右表では103万円直後の大きな落ち込みがなくなり、幅広く大きな恩恵が受けられます。年収178万円では、手取り率が13%もアップします。これなら、もっと高収入を得ようと考える人も多くなるのではないでしょうか?

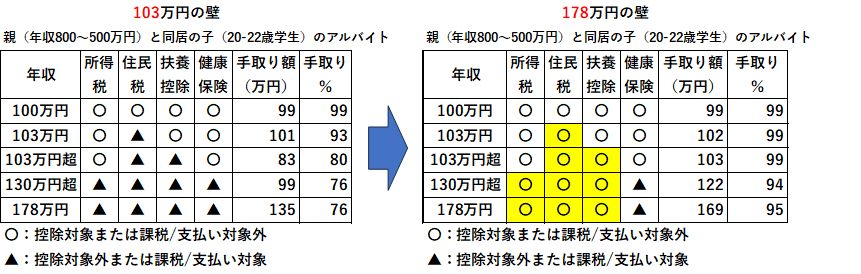

最後は③の学生のアルバイトです。

左が103万円の壁、右が178万円の壁です。学生の場合には勤労学生控除があり、年収130万円以下は所得税無税です。また社会保険は雇用保険は対象ではなく健保のみです。103万円超から差がでてきてここも大きな差となります。年収130万円で18%、年収178万円では28%も手取り金額が増えます。この3つのケースの中で103万円から178万円引き上げによる最も大きな恩恵を受けます。

103万円から178万円のいずれのケースも手取り率が改善されることが明らかになりました。確かに社会保険料の壁は小さくはありませんが、だからと言って178万円への引き上げが意味がないとは言えません。岸田内閣の定額減税に比べはるかに有効な政策だと思います。

税収減を国債で賄うことの是非については、ここで論ずるには到底紙面が足りませんので、本日は割愛させていただきます。

コメント

- 2025.02.22 20:20

- 宝レミーラ辛い