かんとこうブログ

2025.08.14

日本ペイントホールディング2025年12月期第2四半期決算

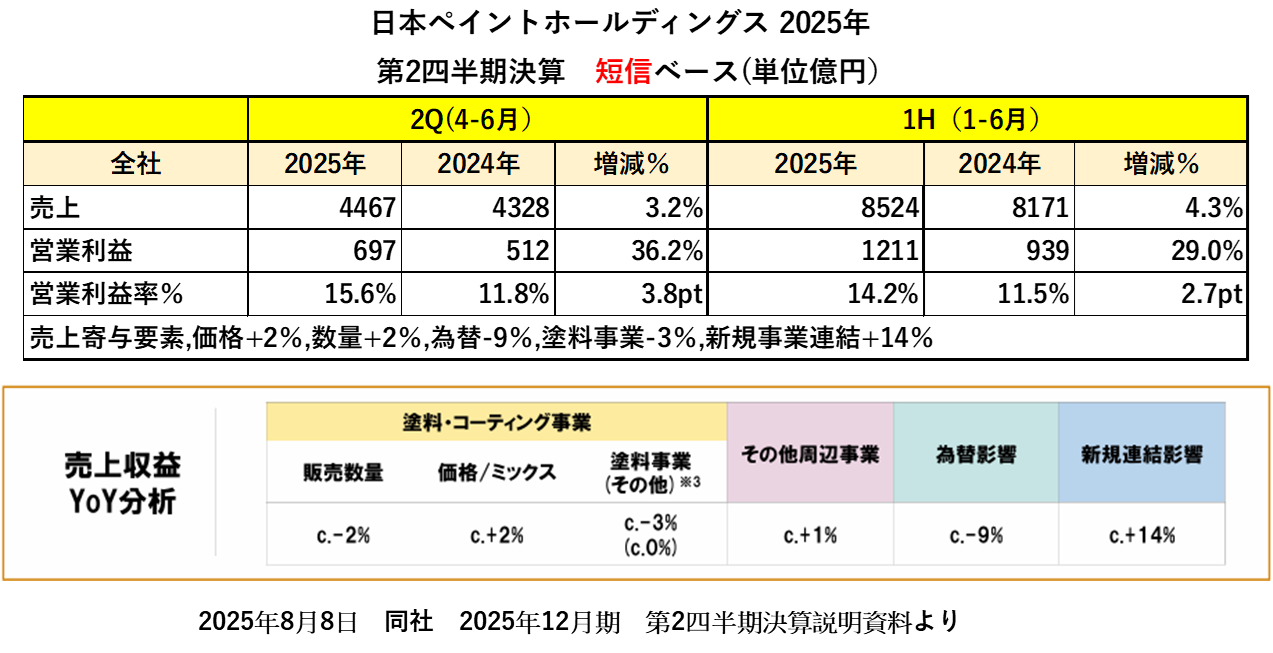

8月8日に日本ペイントホールディングスの決算が発表になりました。新たに買収したAOCが加わり果たして全体の売上がどこまで大きくなるのか、興味深い決算発表として注目していました。

まずは、全体の状況をご覧ください。短信ベースは、買収その他も含んだ場合の数字、実質はそれらを含まない場合の数字と理解しています。

短信ベースでは半年終了時点で8500億円を超えました。このままいけば年度末で1兆7000億円になる計算です。営業利益も第2四半期で前年比36%増、上半期としても29%増で大変順調に見えますが、売上寄与要素で見ると、必ずしもそうではないかもしれません。価格、数量、塗料事業の合計はマイナスであり、為替のマイナスを新規事業連結の大幅増でカバーしているという姿が見えます。すなわち今回の売上増は、新規事業連結によるところが大きいということです。

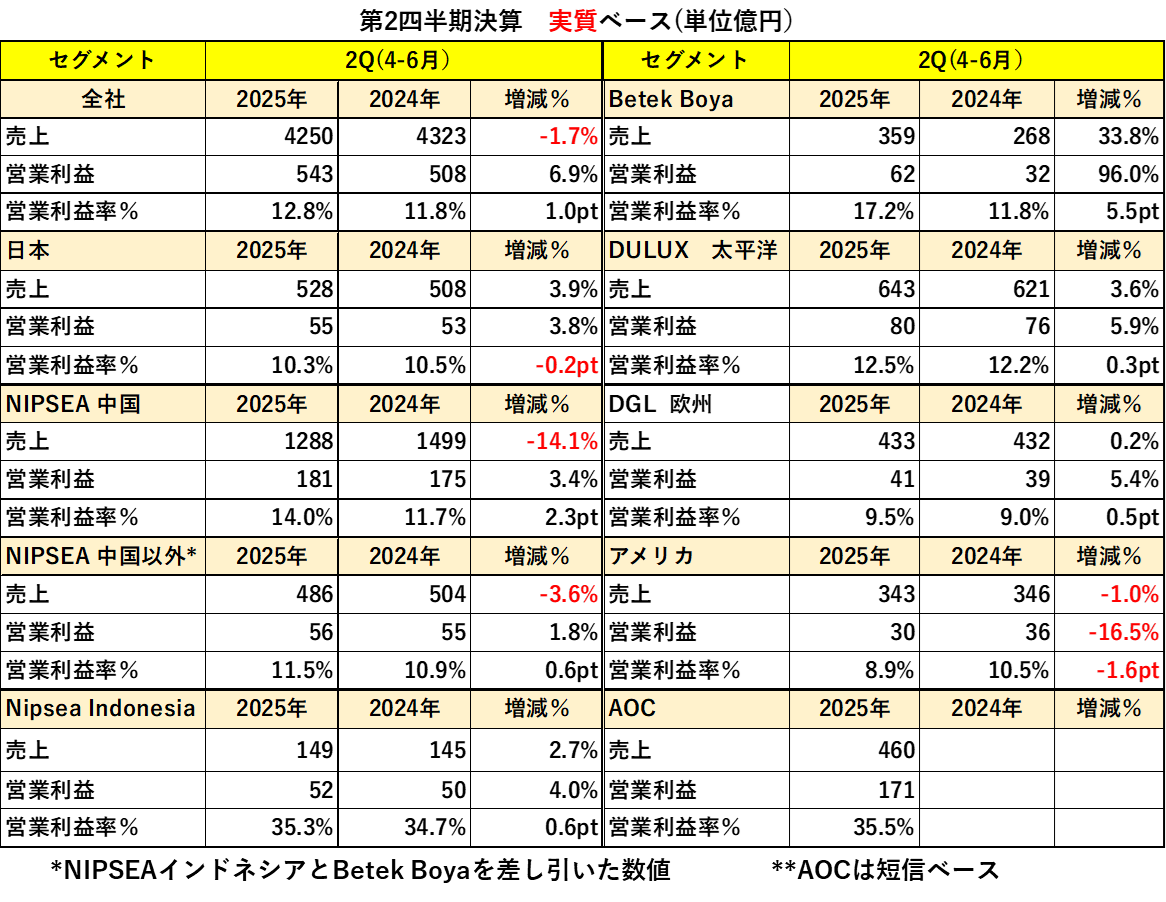

それでは、もう少し細かく各セグメントごとに状況を見ていきたいと思います。まずは第2四半期にセグメント業績です。

全社の売り上げが、前年を下回りました。原因は中国の汎用の売上減です。第2四半期のNIPSEA中国の売上は前年比で14%減となりました。またアメリカ市場も苦しい状況です。日本も増収増益ながら営業利益率がわずかに前年を下回りました。表の最後にAOC売上を掲載しています。

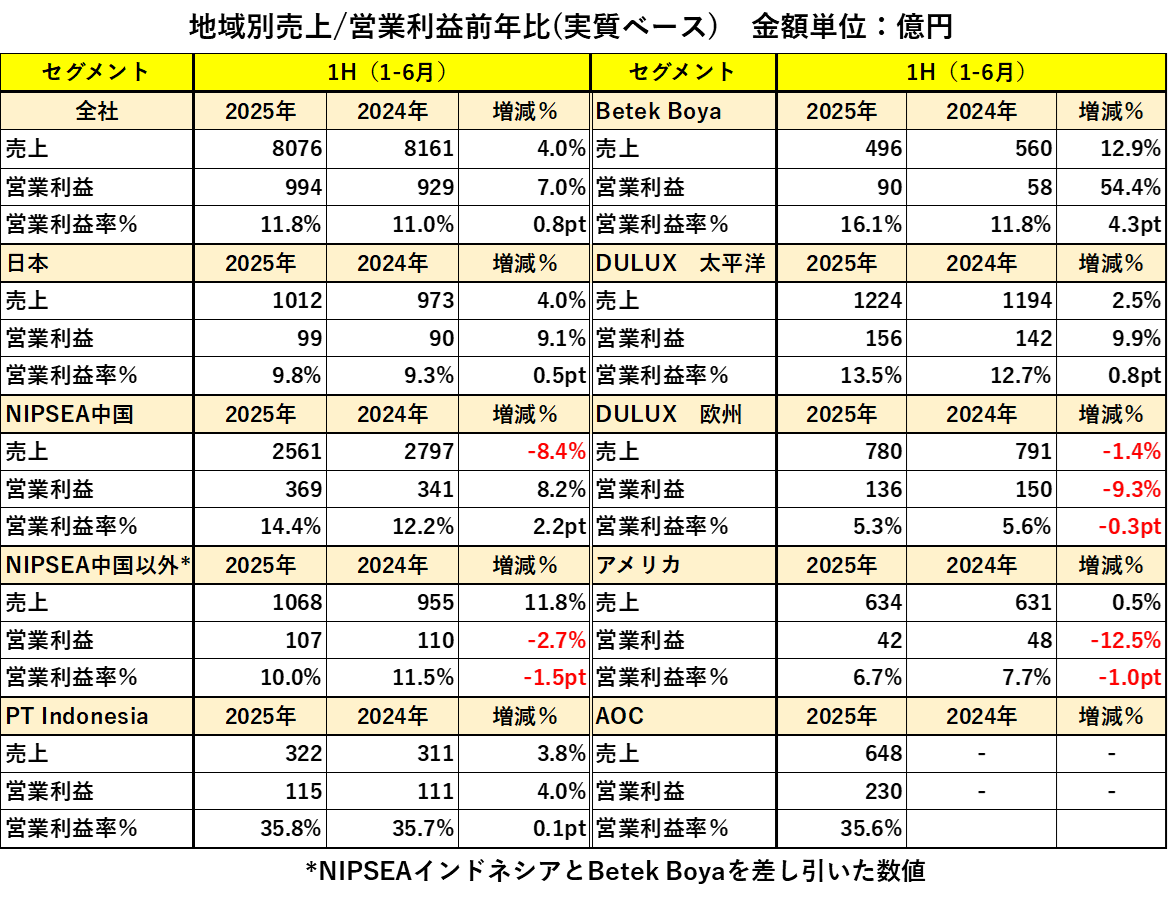

続いて上半期(1月-6月)の各セグメントの状況です。

上半期でみても、中国市場の売上の落ち込みは際立っています。加えてNIPSEA中国以外(インドネシアとBETEK BOYAを除いたタイ、マレーシアの東南アジア地区)、欧州、アメリカで苦戦しているようです。先日ご紹介した世界のTOP3の決算でも欧米での苦戦が目立ちましたので、日本ペイントの場合も例外ではないようです。

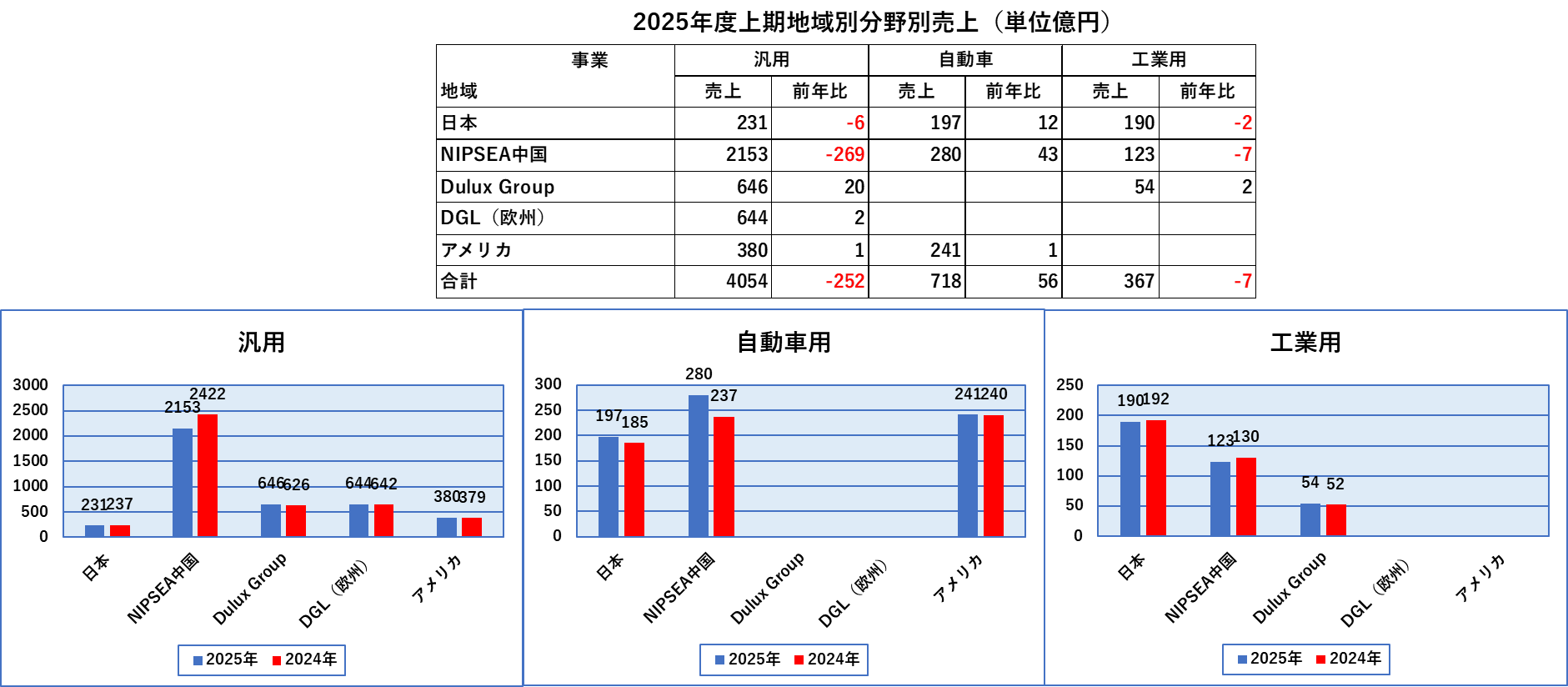

地域別の情報のうち需要分野別売上の情報があるものについて、需要分野別毎に集計してみました。

前年を下回っているのは汎用では、日本と中国で特に中国に落ち込みが大きな数字になっています。自動車は日中米ともに前年超え、工業用は日中で前年を下回りました。

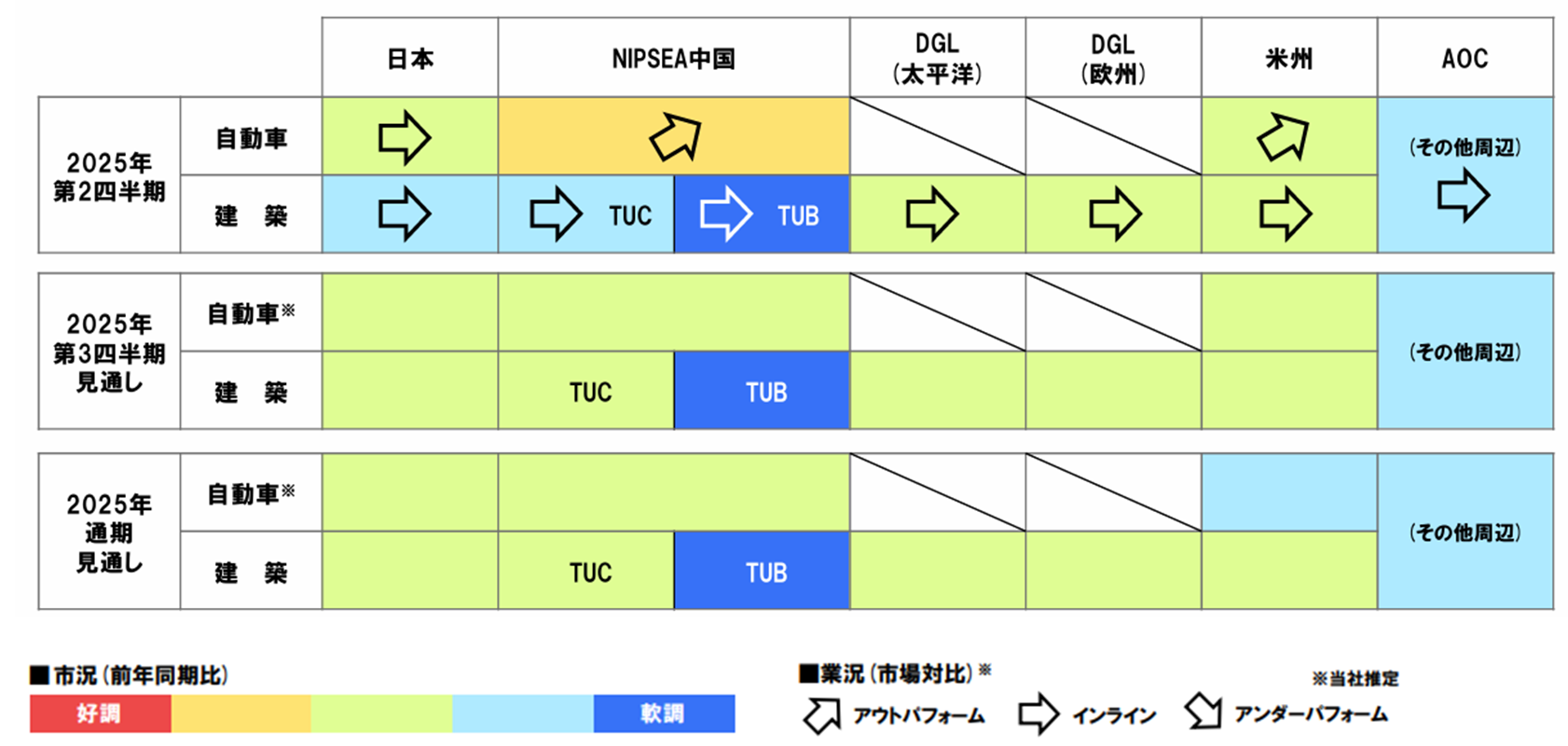

毎回決算時に発表される市況状況ですが、今回からAOCが加わりました。かほどに重要な位置づけにあると思われます。

汎用は日本と中国TUCが第3四半期以降平常まで回復しますが、中国のTUBは依然軟調継続と予測、そのほかも通期見通しに至るまで好調に転化すると予測している分野はありません。2025年は我慢の時でしょうか?

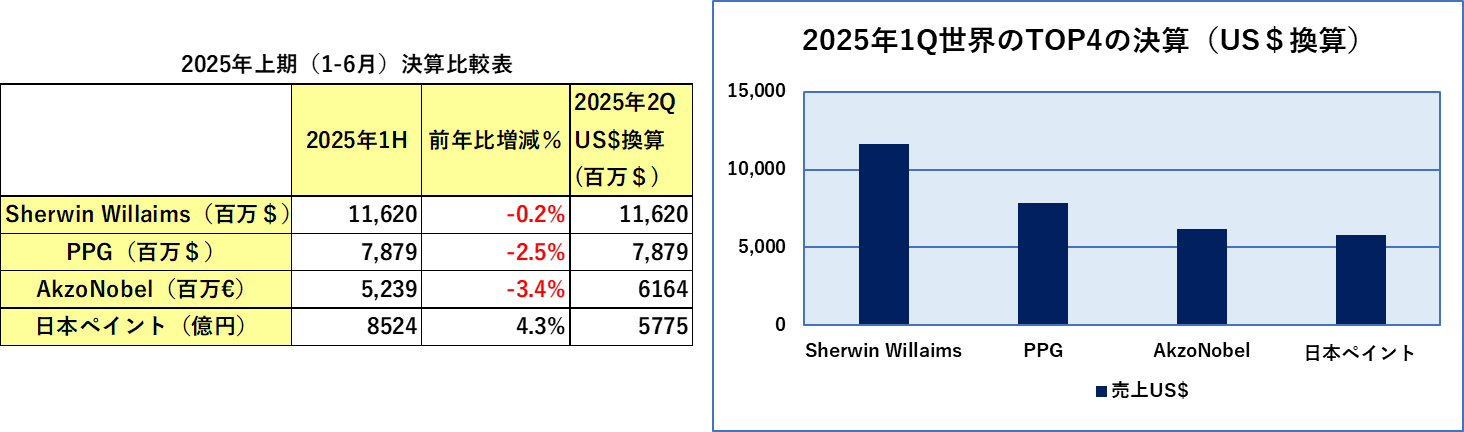

最後に2025年12月期第2四半期終了時点での世界のTOP4の売上比較です。€と円を6月30日のレートで換算しました。残念ながらまだ日本ペイントホールディングスはAkzoNobelに届かないようですが、上の3社は全て売上が前年を下回っているのに対し、日本ペイントだけが増収であり、年度末に追いつく可能性はあるのではないかと思っています。

8月14日掲載分につきまして、複数個所に誤りがありましたので、8月15日午前9時に訂正しました。